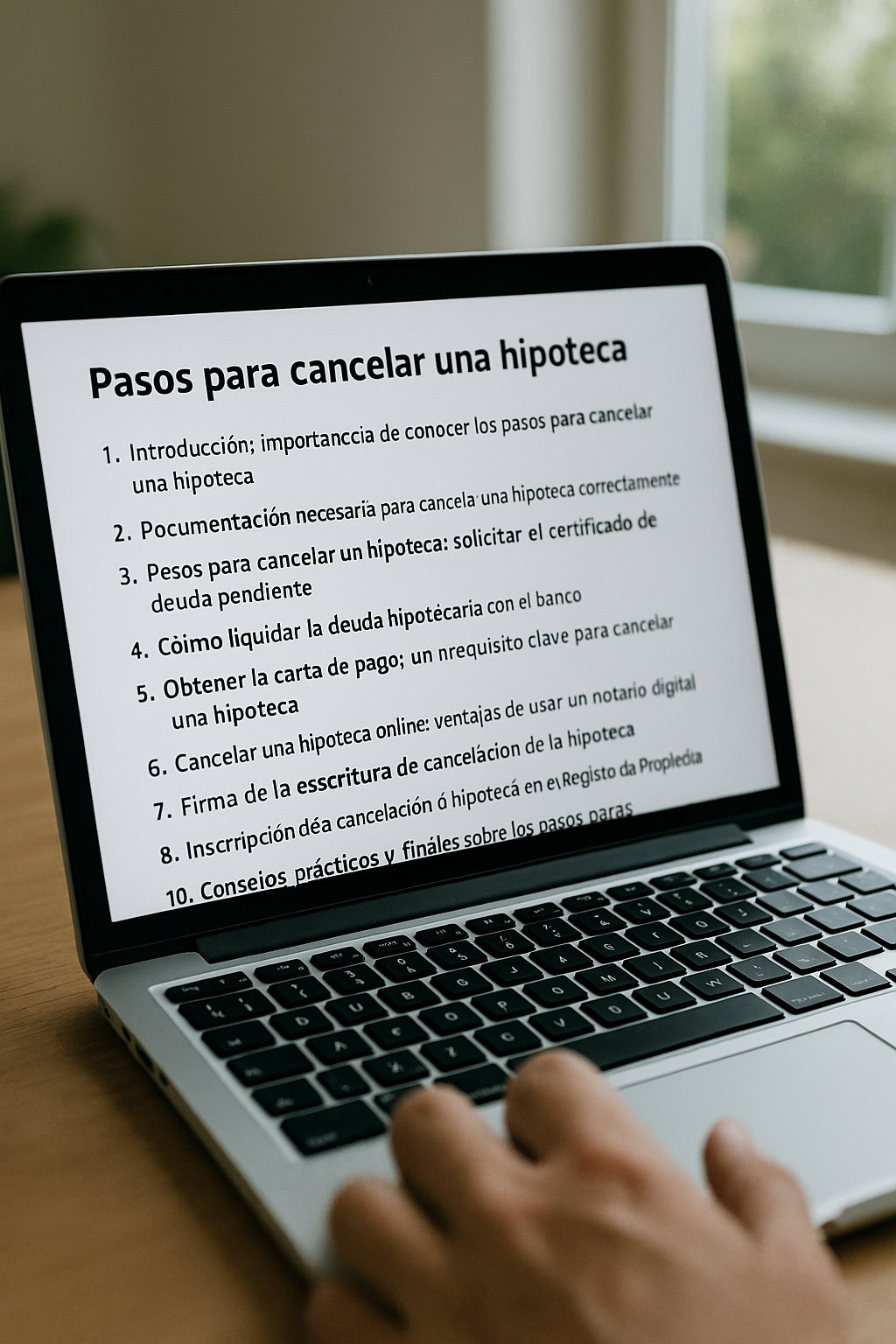

Introducción: importancia de conocer los pasos para cancelar una hipoteca

Los pasos para cancelar una hipoteca pueden parecer complejos al inicio. Sin embargo, comprenderlos es fundamental para evitar retrasos y gastos innecesarios. Muchos propietarios creen que basta con pagar la última cuota, pero el proceso legal requiere más acciones.

Cancelar la hipoteca implica no solo saldar la deuda, sino también dejar constancia oficial en los registros. De esta forma, la vivienda queda libre de cargas. Este detalle es crucial, sobre todo si se planea vender o heredar el inmueble en un futuro.

Además, conocer el procedimiento reduce la dependencia exclusiva del banco. Esto brinda al propietario mayor control sobre los tiempos y los costes. Un trámite bien planificado evita problemas posteriores y asegura una cancelación rápida.

Hoy en día, el proceso puede realizarse con apoyo de un notario online. Esta opción digital agiliza las gestiones y ofrece comodidad al cliente. Así, se logra dar por cerrada la hipoteca sin necesidad de desplazamientos presenciales.

Reunir la documentación necesaria antes de iniciar el trámite

El primer paso antes de iniciar cualquier gestión es recopilar la documentación adecuada. Sin los documentos correctos, el trámite se puede retrasar o incluso quedar detenido. Por ello, la preparación previa es clave.

Entre los papeles más importantes se encuentra la escritura original de la hipoteca. También será necesario el DNI del titular, así como los recibos de los últimos pagos. Estos elementos sirven para acreditar tanto la deuda como la identidad del propietario.

Otro documento relevante es la nota simple del Registro de la Propiedad. Con ella se confirma que la vivienda sigue vinculada a la hipoteca. Este papel resulta indispensable para el notario y para la inscripción de la cancelación.

Contar con todo este material organizado desde el inicio simplifica la gestión. Además, permite que el banco y el notario avancen sin interrupciones. De esta manera, se ahorra tiempo y se reduce el riesgo de errores en la tramitación.

Pasos para cancelar una hipoteca: solicitar el certificado de deuda pendiente

Uno de los pasos para cancelar una hipoteca más importantes es pedir el certificado de deuda pendiente. Este documento lo expide la entidad bancaria y muestra el saldo exacto que queda por pagar. Sin él, el proceso de cancelación no puede continuar.

El banco tiene la obligación de entregar este certificado cuando lo solicita el cliente. Normalmente, se obtiene en la sucursal o a través de canales digitales de la entidad. En muchos casos, la gestión es gratuita, aunque algunas entidades pueden aplicar un pequeño coste administrativo.

La información que contiene el certificado es esencial. Incluye el importe pendiente, los intereses aplicados y la fecha exacta de liquidación. Gracias a este documento, el propietario sabe con certeza cuánto debe pagar para cerrar la hipoteca.

Solicitarlo con antelación evita retrasos y permite coordinar los siguientes pasos. Así, el cliente podrá preparar los fondos necesarios y avanzar con mayor seguridad en el proceso de cancelación.

Liquidar la deuda hipotecaria con la entidad financiera

Una vez obtenido el certificado de deuda, corresponde liquidar la hipoteca. Este paso consiste en pagar el importe indicado por el banco en el documento oficial. Solo después de esta liquidación se podrá proceder con la cancelación legal.

El pago suele realizarse en una sola transferencia o mediante cheque bancario. Es importante asegurarse de que la cantidad coincide con lo establecido en el certificado. Cualquier error puede ocasionar demoras en el cierre de la operación.

Tras recibir el pago, el banco emite la carta de pago. Este documento es la prueba oficial de que la deuda hipotecaria ha quedado liquidada. Sin él, no se puede continuar con la escritura de cancelación.

Realizar la liquidación de forma puntual garantiza que el trámite no se detenga. Además, aporta tranquilidad al propietario, quien tendrá la certeza de que la obligación financiera ha terminado definitivamente.

Obtener la carta de pago como comprobante oficial

Tras liquidar la deuda, el banco debe entregar la carta de pago. Este documento certifica que la hipoteca ha sido cancelada económicamente. Sin él, no es posible dar el siguiente paso legal en la cancelación.

La carta de pago contiene información clave. Incluye los datos del titular, la referencia del préstamo y la confirmación del pago total. Además, debe estar firmada por la entidad financiera, lo que le otorga plena validez jurídica.

En muchos casos, el banco envía la carta directamente al notario elegido por el cliente. Esta práctica facilita el proceso, aunque también puede entregarse de manera presencial o digital al titular. Lo importante es contar con ella de forma oficial y sin errores.

Guardar este documento es fundamental, ya que sirve como respaldo futuro. En caso de cualquier reclamación o confusión, la carta de pago prueba que la deuda fue saldada de manera correcta y definitiva.

Pasos para cancelar una hipoteca con un notario online

Los pasos para cancelar una hipoteca hoy en día pueden realizarse a distancia gracias a los notarios online. Esta alternativa moderna elimina la necesidad de acudir físicamente a la notaría. Así, el cliente ahorra tiempo y gestiona todo desde casa.

El notario online recibe la documentación enviada por el cliente y por el banco. Una vez verificados los datos, prepara la escritura de cancelación. Este proceso digital mantiene la misma validez legal que el presencial.

Entre las ventajas más destacadas se encuentran la comodidad y la rapidez. Además, se reducen costes de desplazamiento y se facilita la coordinación entre las partes. Incluso, algunos notarios ofrecen asesoría adicional para resolver dudas durante el trámite.

Elegir esta opción representa una forma eficiente de simplificar el proceso. Con un notario online, el propietario puede completar la cancelación sin complicaciones y con plena seguridad jurídica.

Firmar la escritura de cancelación hipotecaria

Con la carta de pago en mano, el siguiente paso es firmar la escritura de cancelación. Este documento es elaborado por el notario y refleja de manera oficial que la deuda hipotecaria ha quedado extinguida.

Durante la firma, el notario revisa la documentación presentada y confirma que todo está en regla. La escritura debe contener los datos del préstamo, la identificación del propietario y la certificación del pago completo. Sin esta firma, la hipoteca seguiría apareciendo como vigente en los registros.

El proceso puede realizarse presencialmente o a través de un notario online. En ambos casos, la validez legal es la misma. Optar por la modalidad digital agiliza los tiempos y ofrece mayor comodidad al cliente.

Una vez firmada la escritura, el propietario obtiene una copia autorizada. Este documento será fundamental para el siguiente paso: la inscripción de la cancelación en el Registro de la Propiedad.

Inscripción de la cancelación en el Registro de la Propiedad

La inscripción en el Registro de la Propiedad es el trámite que da cierre oficial al proceso. Aunque la deuda ya esté saldada, si no se inscribe, la hipoteca seguirá apareciendo vinculada al inmueble. Por ello, este paso es indispensable.

El notario suele enviar la escritura directamente al Registro, aunque el propietario también puede hacerlo. Una vez presentada, el registrador revisa la documentación y procede a eliminar la carga hipotecaria del inmueble.

Este procedimiento garantiza que la vivienda quede libre de cargas. Así, el propietario podrá vender, heredar o hipotecar de nuevo el bien sin inconvenientes legales. Además, el certificado registral servirá como prueba de la cancelación definitiva.

Aunque el trámite puede tardar algunos días, su resultado es esencial. Solo con esta inscripción se asegura que la cancelación de la hipoteca sea plenamente reconocida en los registros oficiales.

Costes y gastos habituales en la cancelación de una hipoteca

Cancelar una hipoteca implica ciertos gastos que conviene tener en cuenta desde el inicio. Aunque el pago de la deuda sea lo más importante, también existen costes notariales, registrales y de gestión.

El banco, por ley, no puede cobrar comisiones por la cancelación. Sin embargo, algunos aplican cargos administrativos mínimos al emitir el certificado de deuda pendiente. Este gasto suele ser reducido, pero conviene confirmarlo con la entidad.

Los honorarios notariales corresponden a la elaboración y firma de la escritura de cancelación. A su vez, el Registro de la Propiedad cobra una tasa por inscribir la cancelación en los archivos oficiales. En conjunto, estas tarifas suelen oscilar entre los 200 y 400 euros.

En caso de contratar una gestoría, también se deben añadir sus honorarios. Aunque no es obligatorio, este servicio facilita el proceso y evita desplazamientos. Evaluar estas opciones permite al propietario planificar mejor el presupuesto necesario para cerrar la hipoteca.

Consejos prácticos y finales sobre los pasos para cancelar una hipoteca

Seguir ciertos consejos prácticos puede marcar la diferencia al cancelar una hipoteca. Uno de los más importantes es preparar la documentación con antelación. De esta forma, se evitan bloqueos por falta de papeles.

También conviene solicitar el certificado de deuda pendiente en cuanto se sepa la fecha de cancelación. Esto permitirá coordinar el pago de manera puntual y sin contratiempos. Actuar con previsión ahorra tiempo y esfuerzo.

Optar por un notario online es otra recomendación clave. Esta modalidad digital reduce esperas y ofrece mayor comodidad al cliente. Además, permite completar el proceso con la misma seguridad legal que el método tradicional.

Finalmente, mantener comunicación constante con el banco y el notario asegura un trámite fluido. Con estos cuidados, la cancelación se realiza de manera más rápida, evitando retrasos innecesarios y asegurando una experiencia sin complicaciones.

Preguntas frecuentes

1. ¿Es obligatorio inscribir la cancelación en el Registro de la Propiedad?

Sí. Aunque la deuda esté pagada, si no se inscribe la cancelación, la hipoteca seguirá apareciendo vinculada al inmueble.

2. ¿Cuánto tiempo tarda en completarse la cancelación de una hipoteca?

El plazo puede variar. Normalmente, el proceso tarda entre una y tres semanas, dependiendo del banco y del Registro.

3. ¿Puedo cancelar mi hipoteca sin ayuda de una gestoría?

Sí. La gestoría no es obligatoria, aunque puede facilitar la coordinación de trámites con banco, notario y registro.

4. ¿Qué diferencia hay entre una carta de pago y el certificado de deuda?

El certificado indica cuánto falta por pagar. La carta de pago confirma que la deuda ya fue liquidada de manera oficial.

5. ¿Es más barato cancelar una hipoteca con un notario online?

Sí. Los notarios online suelen reducir costes asociados a desplazamientos y ofrecen procesos más rápidos y cómodos.